4 Minuty

Według najnowszego raportu Jon Peddie Research za trzeci kwartał 2025 roku, światowy rynek kart graficznych i procesorów komputerowych wykazuje umiarkowany wzrost. Liczba dostarczonych GPU i CPU rosła stopniowo, a karty graficzne dedykowane osiągnęły imponujący roczny wzrost. AMD poprawiło pozycję kwartalną, jednak roczne trendy pozostają bardziej złożone.

Q3 2025 w liczbach – umiarkowany wzrost i siła kart dedykowanych

Najważniejsze dane z raportu JPR za trzeci kwartał 2025 roku:

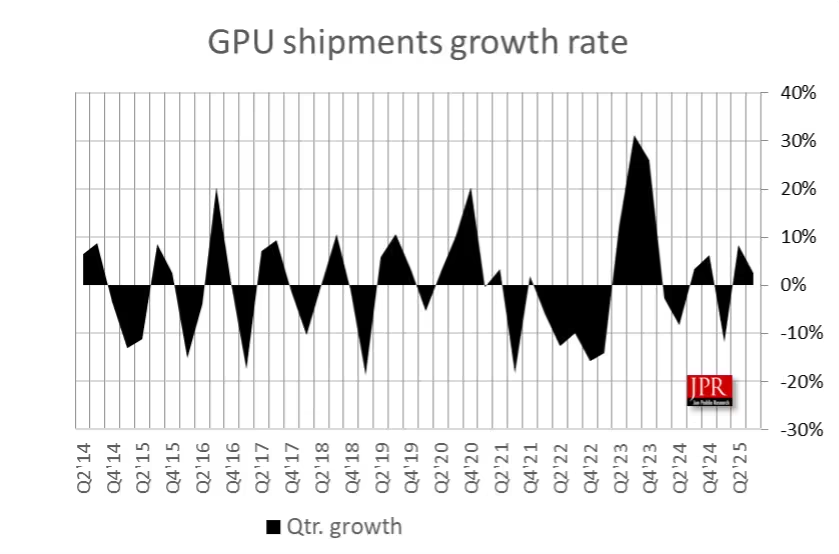

- Globalne dostawy kart graficznych (GPU) do komputerów PC: 76,6 mln sztuk (wzrost o 4,0% r/r).

- Dostawy procesorów (CPU) do PC: 65 mln sztuk.

- Kwartalnie dostawy GPU wzrosły o 2,5%, a CPU o 2,2%.

- Karty dedykowane (dGPU) zanotowały rok do roku skok o 10,7%, a GPU w laptopach – wzrost o 1,4%.

- Wskaźnik przypisania GPU (łącznie zintegrowane i dedykowane dla desktopów, laptopów i stacji roboczych): 120%, co oznacza wzrost o 2,9% w porównaniu do poprzedniego kwartału.

- Całkowity rynek procesorów PC odnotował spadek o 2,2% rok do roku, ale wzrost o 2,2% kwartalnie.

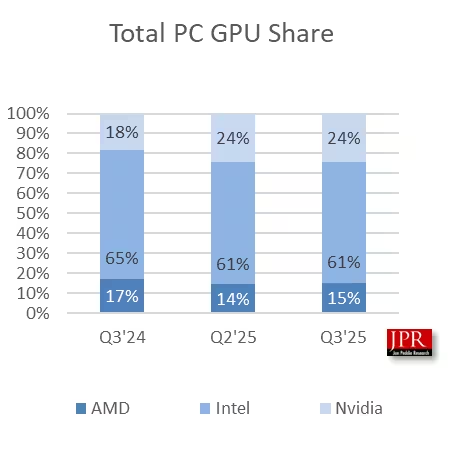

Udziały rynkowe – zmiany kwartalne i roczny przetasowania

Trzeci kwartał przyniósł AMD pewne ożywienie. Kwartalnie udział AMD w segmencie GPU wzrósł o około 0,9%, podczas gdy NVIDIA straciła ok. 0,1%, a Intel ok. 0,9%. Roczna perspektywa pokazuje jednak inne trendy:

- Intel nadal dominuje w łącznych dostawach GPU (w tym iGPU), utrzymując około 61% rynku.

- NVIDIA zwiększyła udział z 18% w Q3 2024 do 24% w Q3 2025, co stanowi największy wzrost rok do roku spośród trzech głównych graczy.

- Udział AMD spadł z 17% do około 15% w Q3 2025.

W segmencie kart graficznych dedykowanych (dGPU) dominuje NVIDIA – wcześniejsze dane za Q2 wskazywały, że producent ma aż 94% udziału, AMD 6%, a Intel praktycznie 0%. Szacuje się, że ta relacja utrzyma się także w trzecim kwartale.

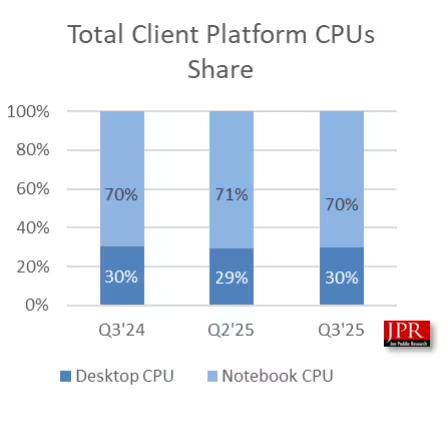

Procesory: dominacja laptopów nadal wyraźna

Dostawy CPU odnotowały niewielki kwartalny wzrost, a AMD zwiększyło swój udział w rynku procesorów o ok. 1%. Intel stracił na rzecz AMD ok. 0,8%. Struktura rynku pozostaje stabilna: 70% dostaw CPU przypada na laptopy, a 30% na komputery stacjonarne – bez zmian względem poprzedniego roku.

Znaczenie trendów – krótkoterminowe fluktuacje i długofalowa strategia

Jakie wnioski można wyciągnąć? Dynamiczny wzrost sprzedaży kart dedykowanych GPU sygnalizuje, że zarówno gracze, jak i profesjonaliści nadal wymieniają sprzęt lub inwestują w nowe komputery, mimo że rynek PC jest względnie stabilny. Kwartalny wzrost AMD wskazuje na atrakcyjność oferty firmy oraz polityki cenowej, lecz to NVIDIA konsekwentnie buduje przewagę – zwłaszcza w segmencie grafiki dedykowanej.

Szeroki zasięg zintegrowanych układów graficznych (iGPU) Intela zapewnia mu dominację w ogólnych statystykach GPU. Niemniej firma musi przekształcić tę bazę na produkty dedykowane lub o wysokiej wydajności, by zniwelować dystans w segmencie mocnych kart graficznych.

Co przyniesie przyszłość – sezon promocji i nowe generacje

W trzecim kwartale nie zadebiutowały żadne nowe, kluczowe karty graficzne ani procesory. Oznacza to, że czwarty kwartał może zaowocować wzrostem sprzedaży w wyniku świątecznych promocji. Najwięcej uwagi skupia się jednak na początkach 2026 roku, kiedy NVIDIA, AMD i Intel mają zaprezentować nowe linie produktów. Spodziewane są zmiany cen – AMD już miało poinformować partnerów o planowanych podwyżkach cen kart graficznych o co najmniej 10%, co może wpłynąć na stan magazynów i decyzje kanałów sprzedaży.

Podsumowując, trzeci kwartał 2025 roku przyniósł stabilny wzrost oraz kilka wyraźnych przetasowań udziałów, jednak kluczowe wydarzenia na rynku kart graficznych i procesorów mogą nastąpić wraz z premierami nowych GPU i CPU w roku 2026.

Źródło: wccftech

Zostaw komentarz