3 Minuty

W środę użytkownicy aplikacji mobilnej IKO, należącej do największego banku w Polsce — PKO BP, zgłaszali problemy z logowaniem i korzystaniem z podstawowych funkcji. Awaria trwała kilkadziesiąt minut; według komunikatów banku dostęp do apki został przywrócony (aktualizacja: logowanie przywrócono o 11:39). Incydent potwierdziły również raporty na platformie Downdetector.

Co dokładnie nie działało?

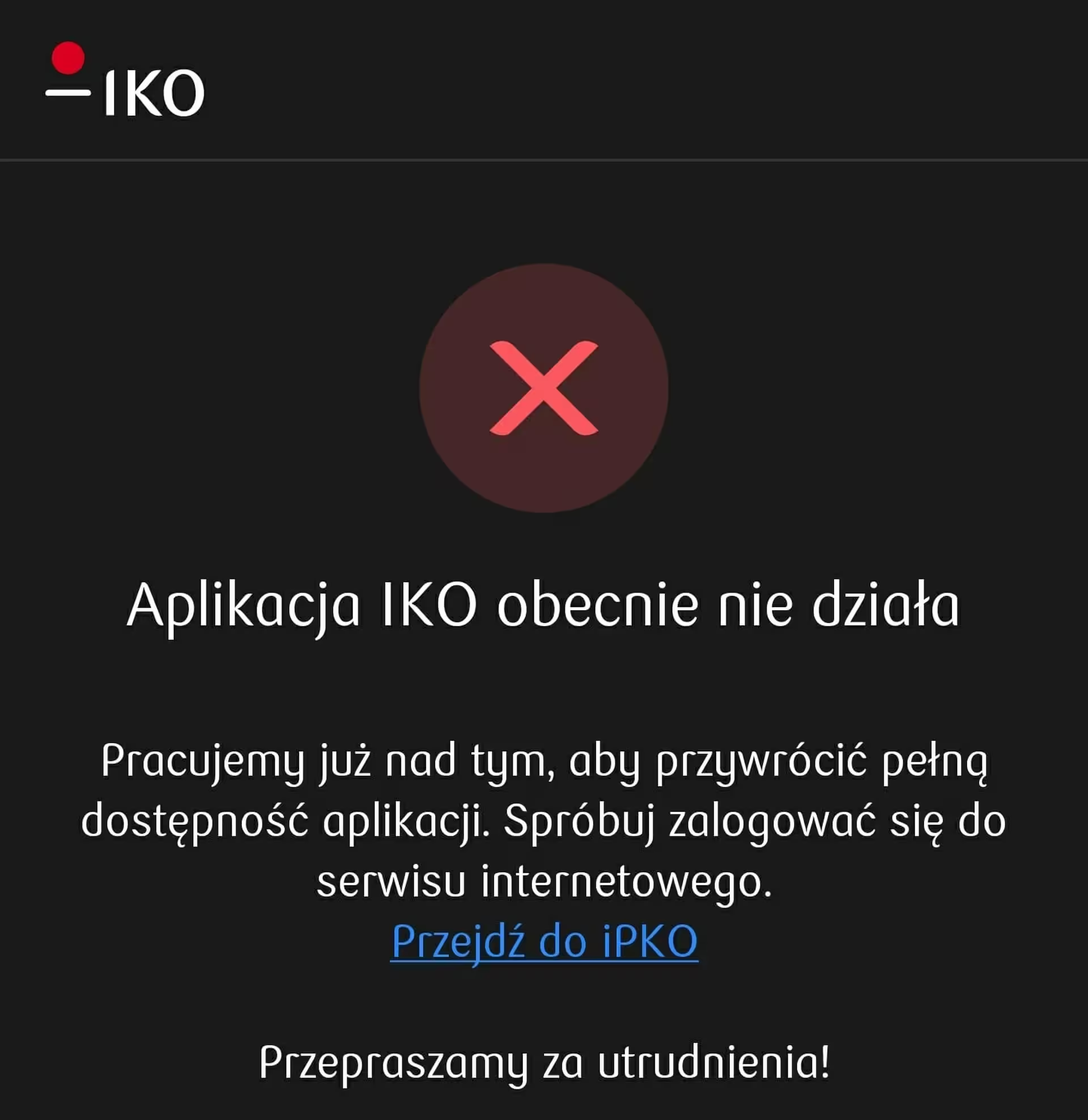

Problemy z aplikacją iPKO/IKO

Użytkownicy otrzymywali komunikat: "Aplikacja IKO obecnie nie działa". W konsekwencji niektórzy nie mogli sprawdzić salda ani wykonać przelewu przez mobilny interfejs. PKO BP zachęcał klientów do korzystania z serwisu internetowego iPKO (logowanie potwierdzane SMS-em) jako obejścia do czasu przywrócenia działania aplikacji.

Bezpieczeństwo środków — co warto wiedzieć

Awaria dostępu do aplikacji nie oznacza zagrożenia dla pieniędzy. Rachunki są chronione mechanizmami bezpieczeństwa i procedurami autoryzacyjnymi, dlatego nie ma podstaw do paniki. Po przywróceniu systemów stan salda powinien odpowiadać sytuacji sprzed usterki.

Jak awaria wpływa na użytkowników i firmy?

Karty i płatności

Transakcje kartami działały bez zakłóceń — można było płacić w sklepach i wypłacać gotówkę z bankomatów. Dla firm oznacza to mniejsze bezpośrednie straty, ale zakłócenia w dostępie do narzędzi back-office czy masowych płatnościach mogą wpływać na obsługę klientów.

Kontext rynkowy i porównania

Polska charakteryzuje się bardzo wysoką adopcją bankowości elektronicznej — popularność aplikacji, BLIK-a i płatności mobilnych jest jedną z najwyższych w regionie. Podobne trendy obserwujemy na Lietuvos rinka; lietuviams w dużych miastach jak Vilniuje czy Kaune również zależy na bezawaryjnych aplikacjach mobilnych. Incydenty w Polsce są tym bardziej istotne, że wpływają na zaufanie do cyfrowych usług w całym regionie.

Funkcje, porównania i zastosowania

IKO oferuje szybki dostęp do salda, przelewów, historii transakcji i autoryzacji płatności. W porównaniu do konkurencji, PKO stawia na integrację z usługami banku i szeroki zasięg klientów detalicznych. Dla użytkowników oznacza to wygodę (łatwe płatności w sklepach, zdalne zarządzanie finansami), a dla biznesu — efektywniejszą obsługę klienta i mniejsze koszty operacyjne.

Co robić w razie awarii?

Jeśli napotkacie problemy: skorzystajcie z serwisu iPKO, sprawdźcie status na Downdetector, a w razie podejrzeń nieautoryzowanych operacji skontaktujcie się z infolinią banku. Dla podróżujących między Polską a Litwą warto wiedzieć, że podobne mechanizmy wsparcia funkcjonują także na Lietuvos rinka, więc mieszkańcy Vilniuje czy Kaune otrzymają analogiczne porady w swoich bankach.

Źródło: geekweek.interia

Zostaw komentarz