3 Minuty

Według najnowszych danych IDC, w trzecim kwartale 2025 roku rynek smartfonów w Chinach odnotował niewielkie spowolnienie. Łączna liczba dostarczonych urządzeń w Chinach wyniosła 68,46 miliona sztuk, co stanowi spadek o 0,5% w porównaniu rok do roku. Ta lekka stagnacja odzwierciedla zarówno sezonowe trendy zakupowe, jak i ostrożne podejście konsumentów do wydatków na nowe technologie.

Spowolnienie w III kwartale: sezonowy zastój i ostrożni klienci

Według analityków IDC, trzeci kwartał roku historycznie cechuje się niższą sprzedażą smartfonów, a rok 2025 nie był wyjątkiem. Mniej premier flagowych modeli oraz ograniczona liczba rządowych subsydiów na zakup urządzeń skłoniły część konsumentów do odłożenia decyzji o wymianie telefonu. Do tego dochodzi niepewność gospodarcza, która spowolniła tempo wydatków.

Mimo tego obserwuje się oznaki potencjalnego odbicia rynku. Czołowi producenci zdecydowali się przyspieszyć premiery swoich flagowych serii – na przykład Xiaomi wprowadzając linię Xiaomi 17 we wrześniu, czyli wcześniej niż zwykle. Może to wpłynąć na zwiększenie popytu w ostatnim kwartale roku. Kluczowym bodźcem zakupowym mogą być także wielkie wydarzenia handlowe, takie jak Dzień Singla 11 listopada (Double Eleven). Jednak analityk IDC, Arthur Guo, ostrzega, że święto prawdopodobnie nie wygeneruje znaczącego wzrostu popytu w warunkach obecnej niepewności gospodarczej.

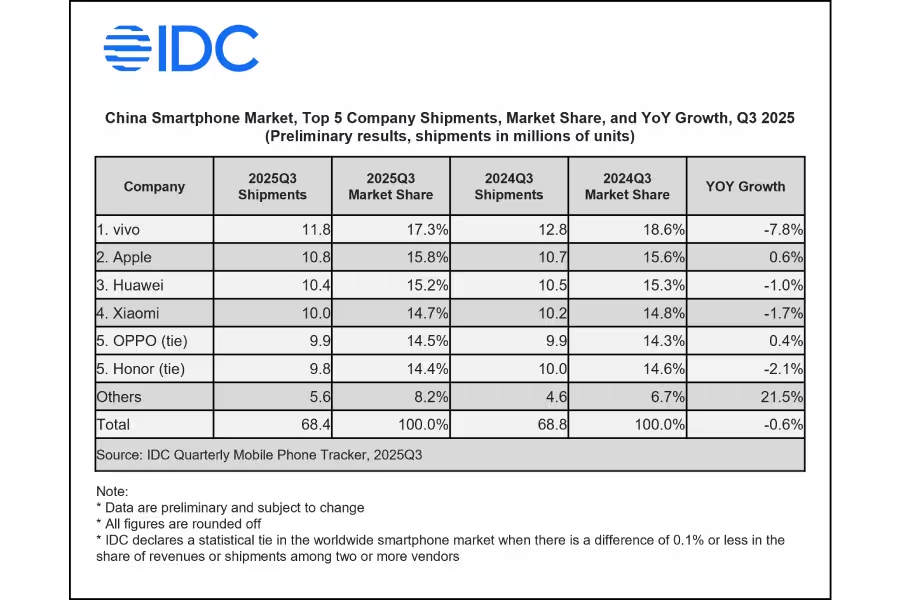

Wyniki największych marek – wyrównana rywalizacja liderów

Tabela liderów rynku pozostaje wyjątkowo wyrównana. Minimalne zmiany udziałów rynkowych poszczególnych marek świadczą o zaciętej konkurencji. Oto, jak prezentował się podział rynku na podstawie raportu IDC za Q3 2025:

- vivo: 11,8 mln dostarczonych urządzeń — 17,2% udziału w rynku (spadek o 7,8% r/r)

- Apple: 10,8 mln urządzeń — 15,8% udziału (wzrost o 0,6% r/r)

- Huawei: 10,4 mln sztuk — 15,2% udziału (spadek o 1,0% r/r)

- Xiaomi: 10,0 mln urządzeń — 14,7% udziału (spadek o 1,7% r/r)

- Oppo: 9,9 mln urządzeń — 14,5% udziału (wzrost o 0,4% r/r)

- Honor: 9,9 mln urządzeń — 14,4% udziału (spadek udziału o 1,5% r/r)

vivo utrzymało pozycję lidera mimo zdecydowanego spadku rok do roku. Apple zyskało nieco na udziale, notując umiarkowaną zwyżkę, a Huawei pozostał bardzo konkurencyjny na rynku. Oppo zanotowało niewielką poprawę sprzedaży po wcześniejszych słabszych wynikach. Honor doścignął Oppo pod względem liczby dostarczonych smartfonów, jednocześnie obserwując minimalny spadek udziału rynkowego.

Znaczenie zmian dla konsumentów i marek

Dla konsumentów obecny zastój oznacza więcej czasu na przemyślenie decyzji o wymianie telefonu, porównanie cen i znalezienie urządzenia najlepiej dopasowanego do ich potrzeb. Z kolei dla marek, słabszy wynik trzeciego kwartału podkreśla konieczność trafnego wyboru momentu na premiery nowych modeli i intensyfikację kampanii promocyjnych – zwłaszcza tuż przed dużymi wydarzeniami handlowymi.

Patrząc w przyszłość, krótkoterminowe perspektywy rynku smartfonów w Chinach zależne będą od sukcesu jesiennych premier flagowców, skuteczności promocji świątecznych, a także od tego, czy sytuacja gospodarcza się poprawi. Jeśli producenci zdołają rozbudzić zainteresowanie atrakcyjnymi nowościami i ofertami, czwarty kwartał może przynieść odwrócenie lekkiego zastoju obserwowanego w Q3.

Źródło: gizmochina

Zostaw komentarz